加载中...

常见的估值方法分为相对估值和绝对估值,点击查看相对估值

绝对估值顾名思义,就是指估值不会随着行情的波动而波动,而我们一般采取自由现金流贴现(DCF)估值法进行估值,先预估这个公司未来现金流,然后折现到现在的时间点,并以此估值作为投资价值判断,若估值大于公司当前价值,则说明此公司具有好的投资价值。

DCF估值共分为以下三个步骤:

1、首先需要预测未来n年的收入

2、然后需要把未来 n年的收入转换成利润。

3、最后需要对利润进行调整,得出自由现金流。

DCF现值= ∑ 未来n期现金流÷ [(1+折现率) ^n年]

公司的内在价值 = 未来N年自由现金流折现值之和 + 永续年金折现值

简单来说,就是将未来每一期现金流折现后加总。上面的公式包含了几个重要元素,下面一一介绍说明:

CF 通常用自由现金流来计算,代表公司真正可以自由运用的资金,但因为未来的自由现金流是个预估的数字,因此通常会用近年的现金流与现金流的成长率,去线性评估未来几年,那既然要预估公司的钱,为什么不用盈余呢?因为盈余并没有考虑折旧、资本支出,因此自由现金流更适合预估企业未来长期而言真正的盈余。

这是公司的资本成本,类似于未来现金流入的利率,通常使用加权平均资本成本(WACC),因为这些钱是公司拿来投资在资产上的,而WACC 就是公司因为融资所需要负担的费率,因此也是投资人的机会成本,可以想成如果公司不把这些钱拿来投资,就可以把这些钱投在其他有收益的地方。这是公司的资本成本(债务和股权),类似于未来现金流入的利率,通常使用加权平均资本成本(WACC)做为折现率(贴现率),这是公司为其资产融资所支付的费率,也可以当成投资人(股权投资人与债权人)的机会成本。WACC意思可以理解成,股权投资人或债权人,把钱投在其他地方能创造的报酬。如果投在此项目上,也预期得到那以上的报酬,因此用这比率折现。例如平均来说投资人把钱花在别的地方可以得到7%,那你也会预期这个项目应该至少要7%,否则就不该选它投入。由于明年的10元价值并不等于今天的10元,考虑到金钱的时间价值,今天的10元价值更高,因此需要将未来的10元折现,才能和今天的10元比较价值。折现率数字越大,未来现金流折现到今天,数字就越小、价值也越低。折现率数字越小,未来现金流折现到今天,数字就越高、价值相对较高。

我们假设折现率为5%,未来的10,000元现值= 10,000元÷ (1 + 5%) ^1= 10,000元÷1.05 = 9,523.81元。这意味着一年后10,000元,折到现在的价值为9,523.8元,时间越长,也就是越远期的现金流,折现回来数字会越小。例如2年后的10,000元,折到现在则会更低,变成9,070.3元。(10,000元÷ (1 + 0.05) ^2)=9,070.3如果折现率比5%更高,2年后的10,000元,折现到当下的价值会再更低。如果折现率比5%更低,2年后的10,000元,折现到当下的价值则会更高。

未来各期数,一般会计算未来10~15年的现金流折现。或者保守可以计算5~10年折现。以数学来看,越远的现金流,就要开越多次方,这样换算下来的数值很小,几乎不影响,因此不用算太远。由于越远期的现金流,经过折现后数字就会越小,最终会小到不可计算。况且要估计未来的现金流就很难了,估那么远也不一定准确。另一方面,在任何时代考虑企业竞争及技术不断进步,新的产品服务型态会持续的出现,没人能保证现在某个领域最强的企业,10年后是否依然能保有同样的获利能力。有些公司也许可以很长青,但有些则可能被其他后起之秀取代。对做估价来说,我们应该尽可能以保守为原则,对于越不确定的遥远未来,应该采更保守的方式估计,而不是单纯线性的去预估未来。那些遥远的未来,通常会直接当成零,或者一个较保守评估的永续现金流折现,会是比较好的估计方式。

我们预期某公司,未来10年每股自由现金流都是10元,10年后我们假设终值FV是125元,用折现率10%计算DCF如下:DCF = 10 ÷ (1+10%)^1 + 10 ÷(1+10%)^2 + .....+10 ÷ (1+10%)^9 +10÷ (1+10%)^10 + 125÷(1+10%)^10DCF = 9.1+8.3+7.5+6.8+6.2+5.6+5.1+4.7+4.2+3.9 + 48.2 = 109.6这代表今天用109.6元股价去投资,且未来每期得当10元现金流、10期后终值125元卖掉的话,如此一来年化报酬率就会是10%。当然,现在股价不会刚好是109.6元,可能高于或低于109.6元,这就代表了假设未来现金流符合我们预估时,最终报酬率会低于10%或高于10%。上面这是比较简单的例子,实际上如果你对一间公司了解足够,你可能可以更精确去预估它未来几年的现金流CF,例如第一年+10元、第二年+12元...等等,这样得到的结果会更精确。

永续价值现值= 未来现金流÷ (折现率-- 成长率),例如假设现金流10元,折现率10%、成长率2%,那这笔永续现金流就是10 ÷ (10%-2%) = 125元(前面的例子中第10期终值FV= 125元,就可以这样算出来,代表第10期后到未来无限期的现金流,折现回第10期加总是125元)永续现金流在DCF中,有时会用于评估FV终值,有时则是整个DCF直接用永续法去评估(前提是这专案非常的稳定,否则一般不会这样做,因为我们通常不认为一个企业可以永远存在)

DCF估值使用方法

自由现金流贴现法是绝对估值法的一种,理论基础是现值原理:任何资产的价值都等于其预期未来全部现金流的现值总和,对公司而言就是自由现金流。

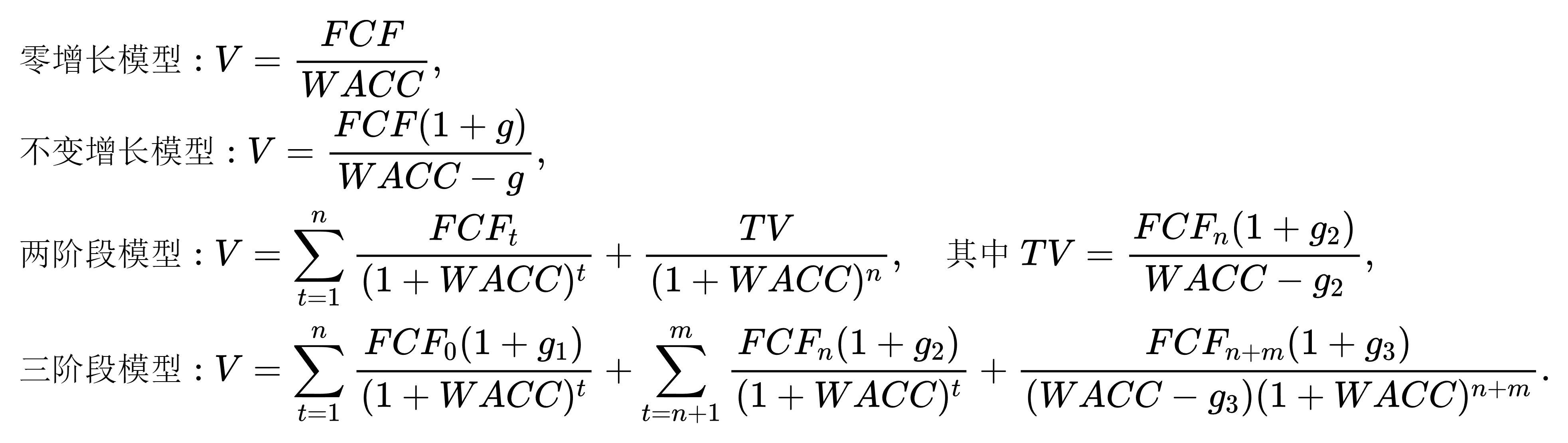

计算自由现金流现需要确定企业增长模式,我们支持零增长模型, 不变增长模型, 两阶段模型和三阶段模型。

按照两段或者三段估值的方式,进行DCF估值的计算。用户需要估计成长阶段增长率,过渡阶段增长率, 稳定阶段增长率,成长阶段持续年份,过渡阶段持续年份。

由于准确预测未来所有自由现金流是不可能的,而且股票并没有固定的生命周期,因此将模型简化为以下四种:

1. 零增长模型适用于成熟稳定、没有增长的公司,每年的自由现金流也保持在一个稳定的金额水平,类似于永续年金;如果该类公司的自由现金流全部用于发放股利现金,那么其得出的结果与股利贴现模型非常接近。

2. 不变增长模型适用于成熟的公司,未来的自由现金流以非常缓慢的速度增长。

3. 在两阶段模型中,投资者的预期回报WACC至少要高于总体的经济增长率;不变增长率g2通常小于WACC,反之,意味着很长时间以后公司的规模将超过总体经济规模。

4. 在三阶段模型中,假设所有的公司经历三个阶段:成长阶段、过渡阶段和稳定阶段。三个阶段的成长率由高到低,稳定阶段保持较低增长率的不变增长。

年报公布后

具体计算步骤:

1. 计算自由现金流:根据相应的方法计算自由现金流并折现。具体方法取决于选择的DCF模型(零增长模型、不变增长模型、两阶段模型或三阶段模型)。

2. 计算股权价值:股权价值 = 折现后的自由现金流 + 金融资产 + 长期股权投资 - 公司债务。

3. 计算少数股东比例:少数股东比例是少数股东权益与股东权益总额的比例。

4. 计算归属于上市公司股东的价值:归属于上市公司股东的价值 = 股权价值 × (1 - 少数股东比例)。

5. 计算每股内在价值:每股内在价值 = 归属于上市公司股东的价值 / 总股本。

成长阶段增长率

过渡阶段增长率

稳定阶段增长率

成长阶段持续年份

过渡阶段持续年份

击球区间下限

击球区间上限